2024년 2월 22일 알테오젠과

글로벌 빅파마 머크와 라이센스 변경 계약 체결!

최소 주당 30만원부터

1. 공시 내용(2024.2.22)

우선 공시 내용을 보자.

https://dart.fss.or.kr/dsaf001/main.do?rcpNo=20240222900249

핵심 내용은 다음과 같다.

1. 계약 상대방 : MSD International Business GmbH

2. 계약 변경의 주요 내용

1) 특정 제품군에 대한 독점적 사용권 부여

MSD가 ALT-B4를 첨가하여 개발중인 Pembrolizumab 제품군에 한정하여 독점적 라이선스 사용권을 부여함. Pembrolizumab제품군 이외의 개발품목은 원계약의 적용을 받음.

2) 변경계약 signing fee 수취

변경계약의 체결후 US$ 20,000,000(267.0억원)를 변경계약 합의의 대가로 수취하기로 함(직전 사업년도 연결기준 매출액 28,806,344,498원 대비 92.7% 해당)

3) 마일스톤 대금 추가

Pembrolizumab제품군의 품목허가, 특허연장 및 누적순매출에 따른 마일스톤을 원계약대비 최대 US$ 432,000,000을 증액하여 수취하기로 함

4) 상업판매에 따른 로열티 수취 조건 추가

Pembrolizumab제품군의 최종 누적순매출 마일스톤의 대금 수취가 종료된 이후, 매년 Pembrolizumab제품군의 판매금액(순매출)의 일정비율에 해당하는 판매 로열티를 특허유효기간 동안 수취하기로 함

3. 그 이외의 조건 : 원계약과 동일함

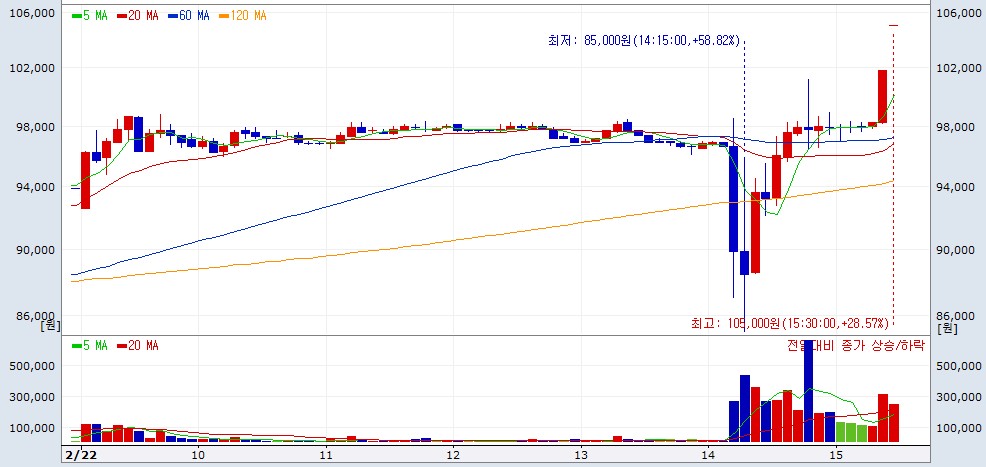

시장 반응

이 공시가 어제 오후에 나왔는데 시장의 반응은 난리 브루스였다. 시장에서 가장 기대했던 것은 마일스톤이 몇 퍼센트냐였었는데, 퍼센트에 대한 얘기없이 이렇게 공시가 나오니까 갑자기 급락을 시작했다.

+3% 내외에 있던 것이 갑자기 -9% 내외까지 떨어졌다. 갑자기 셀온이 시작된 것이다. 그리고 다시 오르기 시작했는데, 98,000원 근방에서 큰 벽에 막혔다. 98,000원을 깰 때마다 5,000주 내외씩 호가창에 물량이 채워지는 것이었다.

한참 동안의 힘겨루기가 끝나고 주가는 다시 상방으로 틀었고, 종가에서 11.82%오른 105,000원에 마감되었다(그리고 오늘 이시각 현재 +28%).

98,000원대의 매물은 기타법인 매도 물량이 80만주 가량 되었는데, 아래 보통주 전환 물량으로 보인다. 오버행 이슈까지 해결된 모습이다.

2. 계약 내용

계약 내용의 의의를 살펴보자.

1. 계약 상대방 : MSD International Business GmbH

▶ 그동안 아버지를 아버지라 부르지 못했다. 그동안 계약 상대방을 글로벌 10대 제약사로만 소개했다. 이제 계약 상대방이 확인된 것이다. 삼성전자 매출에 맞먹는 MSD, MSD의 매출 40% 이상을 차지하는 제품에 대해 로열티를 받게 된 것이다. 이제 알테오젠이라는 회사가 글로벌하게 알려지게 되었다. 보다 많은 사업적 기회가 창출될 것이다. 거기다 알테오젠의 기술은 하나 팔고 끝나는 게 아니라 IV제형을 SC제형으로 변환하는 플랫폼이기 때문에 아직도 할 수 있는 게 많이 남아있다.

2. 계약 변경의 주요 내용

1) 특정 제품군에 대한 독점적 사용권 부여

MSD가 ALT-B4를 첨가하여 개발중인 Pembrolizumab 제품군에 한정하여 독점적 라이선스 사용권을 부여함. Pembrolizumab제품군 이외의 개발품목은 원계약의 적용을 받음.

▶ 기존에는 비독점계약이었는데, 독점계약으로 변경. 머크 입장에서는 기존 키트루다의 특허권 만료가 다가오는 시점에서 제형변경을 통해 특허를 살려놓아야 함으로 알테오젠의 SC제형 변환 기술이 필요했다. 자체적으로 개발하려고 하였으나 성공적이지 못했다. 알테오젠이 SC제형 변환 기술을 다른 바이오시밀러에 팔면 안되기 때문에 머크쪽이 더 급해졌었다. 그리고 이제 독점 라이선스 계약을 체결한 것이다.

* 키트루다(Keytruda)는 펨브롤리주맙(Pembrolizumab)이라는 약물의 브랜드 이름

2) 변경계약 signing fee 수취

변경계약의 체결후 US$ 20,000,000(267.0억원)를 변경계약 합의의 대가로 수취하기로 함(직전 사업년도 연결기준 매출액 28,806,344,498원 대비 92.7% 해당)

▶ 변경계약을 체결하면서 2천만불을 받기로 했다. 변경계약에 사인해줘서 고맙다는 것이다. 개꿀이다.

3) 마일스톤 대금 추가

Pembrolizumab제품군의 품목허가, 특허연장 및 누적순매출에 따른 마일스톤을 원계약대비 최대 US$ 432,000,000을 증액하여 수취하기로 함

▶ 최초의 계약(2020년)시 6개 제품에 대한 기술을 제공하며 5.1조(38.65억 달러)로 계약하여 1개 제품 당 8,450억원을 최대로 받을 수 있는 구조였다. 이번에 키트루다SC 제품에 한해 4.32억불(약 5,767억원)이 증액됨으로 약 1.4조원을 마일스톤으로 받게 되었다. 일단 최소 1.4조원에서 시작한다는 이야기. 그러고도 아직 5개 제품이 남았다. 헐.

4) 상업판매에 따른 로열티 수취 조건 추가

Pembrolizumab제품군의 최종 누적순매출 마일스톤의 대금 수취가 종료된 이후, 매년 Pembrolizumab제품군의 판매금액(순매출)의 일정비율에 해당하는 판매 로열티를 특허유효기간 동안 수취하기로 함

▶ 핵심이다. 마일스톤 대금 수취가 종료된 후 일정 비율의 판매 로열티를 특허유효기간 동안 수취하는 것이다. 로열티 비율이 오픈되어 있지 않지만 시장에서는 5% 정도를 보고 있다(미국 바이오 애널리스트의 언급). 5%보다 낮다고 하더라도 키트루다의 매출이 적지 않다.

키트루다SC의 매출을 2028년 20조원 규모로 보고 있다(현대차증권, 엄민용 애널). 하지만 이 숫자도 보수적으로 보인다. 키트루다의 매출 성장율이 가파르고 SC 전환 역시 신속히 진행될 것으로 보기 때문이다. 하지만 어쨌든 20조 매출의 5%면 1조다.

3. 그 이외의 조건 : 원계약과 동일함

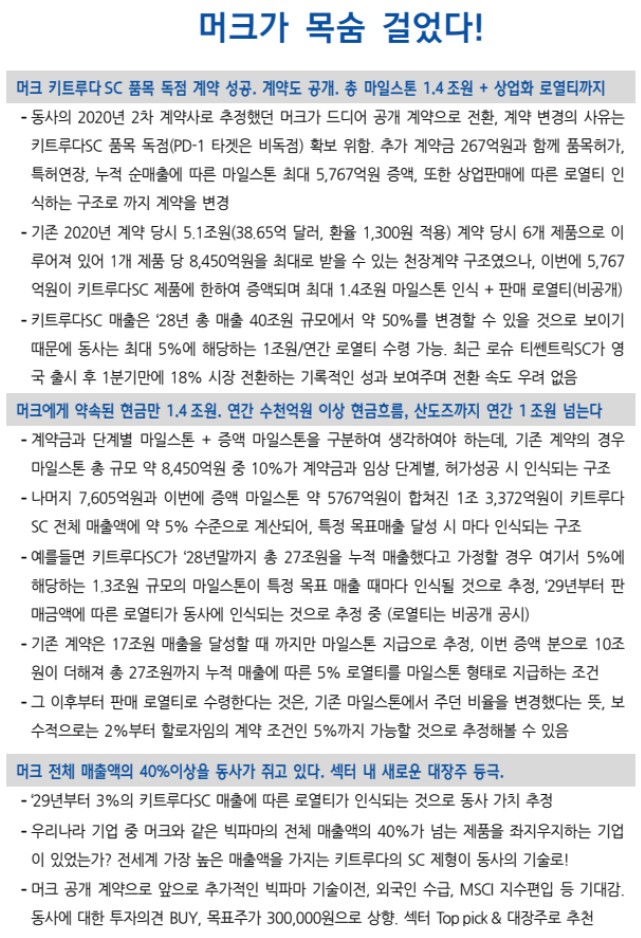

현대차증권, 엄민용 애널의 요약

계약 공시 다음날 현대차증권 엄민용 애널의 리포트 첫 장이다.

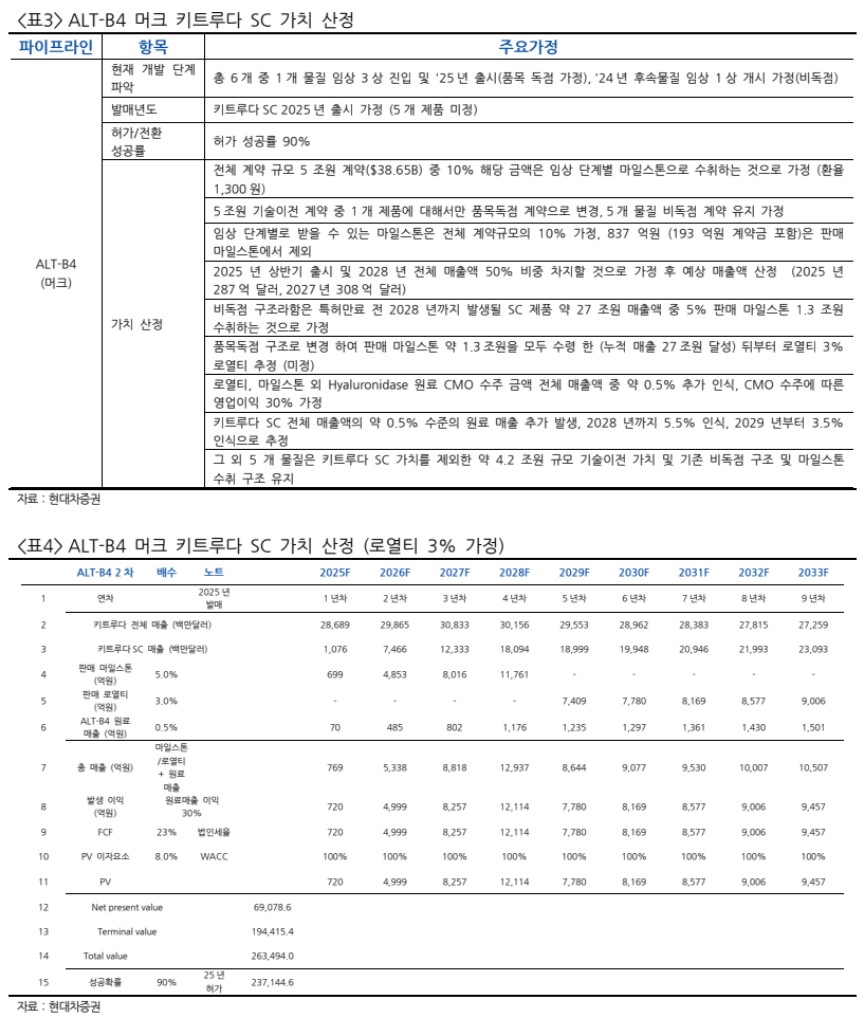

알테오젠 가치 산정

계속해서 해당 리포트에서 제시하는 알테오젠 가치 산정 내용을 보자.

우선 키트루다SC 로열티 비율에 따른 가치에 나머지 파이프라인 가치(산도즈, 테르가제, 안타스 등)를 더해 적정 주가를 제시했다(그런데 나머지 파이프라인은 여기 있는 것 말고도 더 있고, 머크와 함께하는 후속 물질들도 더 있는데 그것들 다 빼고).

적정 주가 30만원은 로열티 3% 기준이다. 시장에서는 5% 정도 보고 있는데 말이다.

한편, 키트루다SC 가치는 어떻게 산정했는지도 제시했다.

상당히 보수적으로 해 놓았다. 이 숫자 하나에 따라 차이가 많이 나는데.

예를 들어 허가 성공률을 90%로 해 놓았다. 이미 10% 할인한 것이다. 10%면 주당 3만원이다.

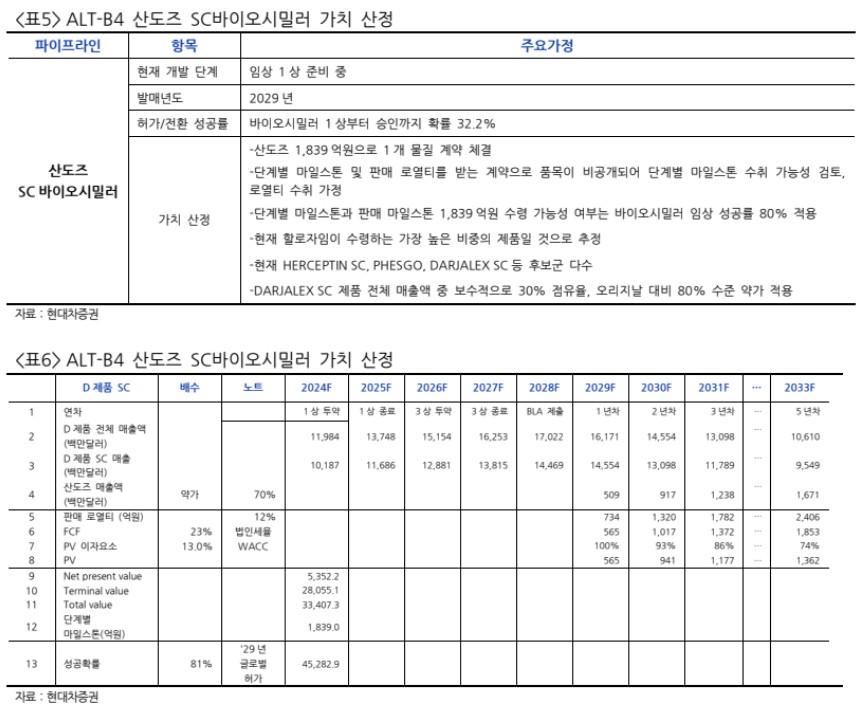

이번에는 산도즈 바이오시밀러SC 제품에 대한 것이다. 성공확률을 32.2%로 했다. 대략 이렇다는 것만 보면 된다.

종합정리하자면 로열티를 3%로 했을 때, 주당 30만원의 가치가 있다고 한 것이다. 시총으로 따지면 대략 16조 정도로 본 것이다. 오늘 현재 7조 정도(131,200원)되니까 2배 이상의 상승 여력을 볼 수 있다.

하지만 현직 애널리스트의 보수적인 관점의 추정이었고, 로열티를 5%로 가정한다든지, 키투루다SC 성공률을 100%로 가정한다든지(100%가 아니면 0%니까) 하면 45만원 가치를 기본이라 볼 수 있다.

3. 어떻게 대응할 것인가

하지만!

알테오젠은 플랫폼 기업이다.키트루다SC는 이제 확정된 미래다.

다른 것들이 줄줄이 대기중이다.

당장 테르가제 품목허가, 아일리아 바이오시밀러 결과 공개 및 추가 LO가 있을 것이다.현재 각광받고 있는 ADC에 여러가지 문제가 많다고 한다. 그것을 해결하는 게 또 ADC SC다. 2028년 출시 예정이다.

더 당장은 5월 MSCI 편입 이슈가 기다리고 있다. 지난 MSCI 편입 이슈 때 수급이 몰려왔으나 편입 실패에 따라 썰물처럼 빠져나간 바 있다. 이것이 이제 다시 들어온다는 것이고, MSCI에 편입되면 패시브 수급이 또 들어올 것이다.

믿고 갈 수 있는 것이다.주가가 오르든지 내리든지, 3년만 유지해 놓고 있으면 최소 30~40조 가치를 넘길 것이다.

스스로 자기 판단에 의해 근거를 만들어 보자.

알테오젠은 숫자가 나오는 바이오기업이 된 것이다.

이제 본격적인 신뢰의 도약이 시작되었다.확실한 미래를 확정짓고 새로운 이슈들이 생겨나는 곳이 되었다.

댓글